18:57

:format(webp):quality(80)/https://www.putereafinanciara.ro/wp-content/uploads/2025/09/Veniturile-din-impozitul-pe-profit-1024x675.png)

Veniturile din impozitul pe profit reprezintă o categorie fiscală importantă în Europa. Acestea reflectă cotele din taxele totale pe care guvernele le obțin de la companii. Impozitul pe profit se aplică asupra veniturilor nete și câștigurilor de capital ale firmelor. În medie, în țările OECD, veniturile din impozitul pe profit alcătuiesc aproximativ 4% din PIB.

Conform datelor OECD pentru 27 de țări europene — 22 din UE plus Marea Britanie, Elveția, Norvegia, Islanda și Turcia — ponderea veniturilor din impozitul pe profit în totalul taxelor a variat în 2023 între 4,2% în Letonia și 28,3% în Norvegia.

Norvegia și Irlanda domină clasamentul privind ponderea veniturilor din impozitul pe profit în totalul taxelor colectate. Norvegia este pe primul loc cu 28,3%, iar Irlanda urmează a doua cu 21,7%. Pe locul trei se situează Cehia cu 13,9%, urmată de Turcia (12,8%) și Olanda (12,7%), completând topul cinci.

Este evident că Norvegia și Irlanda sunt excepții față de restul țărilor europene, iar celelalte state nordice se plasează mai aproape de media europeană. Islanda raportează 9,4%, Danemarca 8,7%, Suedia 8,6%, iar Finlanda 6,8%. Media simplă pentru Europa este 9,8%.

Cristina Enache, economist la Tax Foundation Europe, a explicat pentru Euronews Business:

„Norvegia, care are o rată de impozitare mai moderată comparativ cu alte țări europene, are venituri din impozitul pe profit foarte mari din cauza sectoarelor profitabile precum petrolul și gazele, unde companiile generează venituri impozabile substanțiale.”

Irlanda, pe de altă parte, beneficiază de faptul că este un centru important pentru companii multinaționale.

:format(webp):quality(80)/https://www.putereafinanciara.ro/wp-content/uploads/2025/09/impozit-pe-profit-1.png)

Foto: Euronews Business

În cele mai mari cinci economii europene, Marea Britanie are cea mai mare pondere a veniturilor din impozitul pe profit, la 10,1% din totalul încasărilor fiscale. Franța are cea mai scăzută pondere, 5,3%, fiind pe locul doi de la coadă. Spania raportează 7,9%, Italia 6,5% și Germania 6,1%, toate sub media europeană.

Cristina Enache a precizat: „Aceasta reflectă structura diversificată a economiilor respective, care se bazează pe mai multe surse de venit fiscal – inclusiv taxe pe venit și TVA – astfel că veniturile din impozitul pe profit nu sunt dominante.”

Conform Cristinei Enache, diferențele între țări privind venitul din impozitul pe profit sunt determinate de structura economiei fiecărei țări, nivelul de profitabilitate al companiilor și politicile fiscale aplicate. Acestea includ baza impozabilă și ratele impuse.

„Anumite țări oferă stimulente fiscale, deduceri sau scutiri care reduc veniturile reale din impozitul pe profit,” a spus ea. Țări care încearcă să atragă investiții pot avea rate mai mici, precum Irlanda și Lituania, sau alocații fiscale generoase, incluzând Regatul Unit și Germania. Acest fapt scade veniturile din impozitul pe profit ca pondere în PIB și în totalul veniturilor fiscale.

Politica fiscală influențează și mixul general de taxe. Țările care depind mai mult de taxele pe consum sau muncă au o pondere mai mică a veniturilor din impozitul pe profit, chiar dacă au sectoare corporative mari.

În Estonia și Letonia, unde doar câștigurile distribuite sunt impozitate, companiile pot amâna plata impozitului pe profit prin reinvestirea veniturilor.

Cristina Enache menționează: „Această politică sprijină investițiile și spiritul antreprenorial, dar reduce veniturile imediate din impozitul pe profit.”

Raportat la PIB, Norvegia este din nou un caz special cu o cotă de 11,7% din PIB provenită din impozitul pe profit, față de media europeană simplă de doar 3,5%. Urmează Luxemburg (5,0%), Olanda (4,9%), Cehia (4,7%) și Irlanda (4,7%).

La polul opus, Franța și Germania înregistrează 2,2%. Letonia are doar 1,3% iar Estonia 1,9%, printre cele mai scăzute niveluri. Ungaria se află de asemenea în această zonă joasă, cu 2,2%.

:format(webp):quality(80)/https://www.putereafinanciara.ro/wp-content/uploads/2025/09/impozit2.png)

Foto: Euronews Business

Diferențele mari în ponderea veniturilor din impozitul pe profit, fie ca procent din taxele totale, fie ca procent din PIB arată aspecte diverse ale economiilor europene. Cristina Enache a afirmat că o pondere ridicată indică prezența unor companii mari și profitabile și industrii care necesită capital intens, precum sectorul petrolier norvegian.

Ea a adăugat: „Aceste diferențe în politica fiscală reflectă priorități diferite. Norvegia capitalizează pe resursele naturale prin impozitul pe profit, în timp ce Estonia urmărește politici prietenoase cu investițiile, prin amânarea impozitării corporative.”

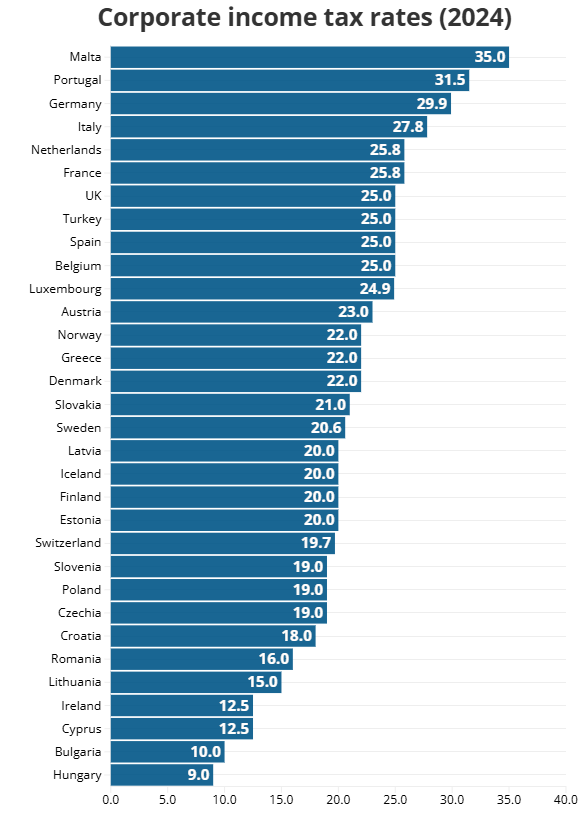

Conform OECD și Tax Foundation, ratele impozitului pe profit în Europa în 2024 se situează majoritar între 20% și 25%. Ele variază între un minim de 9% în Ungaria și un maxim de 35% în Malta.

Din cele 32 de țări analizate (cele 27 menționate anterior plus Bulgaria, Croația, Cipru, Malta și România), aproximativ jumătate au cote între 20% și 25%.

Foto: Euronews Business

Norvegia rămâne o excepție, cu o rată a impozitului pe profit de 22%, adică medie, dar cu venituri foarte ridicate datorită sectoarelor foarte profitabile.

Venituri din impozitul pe profit în Europa variază astfel semnificativ în funcție de politici fiscale, structura economică și prioritățile fiecărei națiuni. Aceste cifre arată că distribuția veniturilor fiscale și strategiile naționale sunt diverse și adaptate condițiilor locale.

:format(webp):quality(80)/https://www.putereafinanciara.ro/wp-content/uploads/2026/06/CM-2026-1024x538.webp)

:format(webp):quality(80)/https://www.putereafinanciara.ro/wp-content/uploads/2025/01/adrian-codirlasu-1024x684.jpg)

:format(webp):quality(80)/https://www.putereafinanciara.ro/wp-content/uploads/2025/05/stock-market-crash-1024x683-1.webp)

:format(webp):quality(80)/https://www.putereafinanciara.ro/wp-content/uploads/2025/10/Aurul-inregistreaza-cea-mai-mare-prabusire-din-ultimii-12-ani-1024x683.jpg)

:format(webp):quality(80)/https://www.putereafinanciara.ro/wp-content/uploads/2025/11/4-din-10-companii-romanesti-nu-folosesc-deloc-inteligenta-artificiala-PF-1024x576.jpg)

:format(webp):quality(80)/https://www.putereafinanciara.ro/wp-content/uploads/2025/12/UE-China-pamanturi-rare-Discoveryalert.com_.au-Puterea-financiara.jpg)

:format(webp):quality(80)/https://www.putereafinanciara.ro/wp-content/themes/Financiar-twentyfour/assets/images/placeholder.png)

:format(webp):quality(80)/https://www.putereafinanciara.ro/wp-content/uploads/2025/08/hacker.png)

:format(webp):quality(80)/https://www.putereafinanciara.ro/wp-content/uploads/2025/10/subventiile-Ungariei.png)

:format(webp):quality(80)/https://www.putereafinanciara.ro/wp-content/uploads/2025/07/pib-ul-romaniei-a-crescut-prima-jumatate-a-anului-1-7-fata-de-perioada-similara-din-2022-856829-1024x576.jpeg)

:format(webp):quality(80)/https://www.putereafinanciara.ro/wp-content/uploads/2025/07/Kenvelo-Lee-Cooper-Timeout-1024x736.jpg)

:format(webp):quality(80)/https://www.putereafinanciara.ro/wp-content/uploads/2025/05/economie-1024x576.jpg)

:format(webp):quality(80)/https://www.putereafinanciara.ro/wp-content/uploads/2025/12/Leonardo_Badea.jpg)

:format(webp):quality(80)/https://www.putereafinanciara.ro/wp-content/uploads/2025/10/Generatia-Z-din-Romania-renunta-la-case-si-alege-pietele-de-capital-pentru-a-si-construi-averea-PF-1024x683.png)