19:30

:format(webp):quality(80)/https://www.putereafinanciara.ro/wp-content/uploads/2025/11/competitivitate-fiscala-.jpg)

Competitivitatea fiscală reprezintă un element esențial pentru guvernele europene, care trebuie să mențină echitatea fără a împinge firmele spre țări cu impozite mai mici. Conform Tax Foundation, anumite țări au găsit echilibrul corect. Veniturile fiscale susțin serviciile publice. În 2023, raportul între taxe și PIB în UE a fost 40%, potrivit Eurostat.

Politicile și ratele fiscale diferă foarte mult între țările europene din cauza priorităților economice și modelelor sociale distincte. Indexul Internațional de Competitivitate Fiscală (ITCI) al Tax Foundation compară modul în care țările își concep sistemele fiscale. Acesta evaluează competitivitatea și neutralitatea fiscală.

Un sistem competitiv păstrează ratele marginale scăzute pentru a stimula investițiile și creșterea economică. Sistemul neutru urmărește să colecteze venituri maxime cu distorsiuni economice minime. Clasamentul nu corespunde întotdeauna cu ratele mai scăzute ale impozitelor.

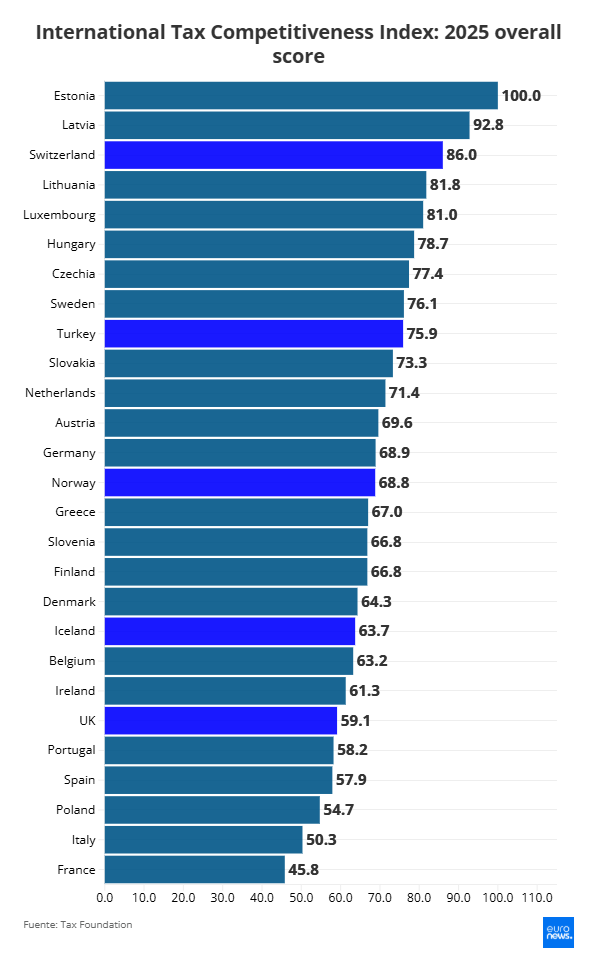

În rândul celor 27 de țări europene incluse, scorurile generale variază de la 45,8 în Franța la 100 în Estonia. Estonia are cel mai competitiv și neutru sistem fiscal, iar Franța cel mai slab.

„Franța s-a situat la coada clasamentului prin implementarea mai multor suprataxe asupra corporațiilor mari, crescând temporar rata marginală maximă a impozitului pe profit la 36,1%, cea mai mare din OCDE, aproape 12 puncte procentuale peste media OCDE,” a explicat pentru Euronews Business Alex Mengden, analist politic la Tax Foundation.

Datorită unei suprataxe temporare, rata maximă a impozitului pe profit în Franța este de 36,1%, cel mai ridicat nivel din OCDE, cu aproximativ 11,9 puncte peste media de 24,2%. Suprataxa reprezintă un impozit suplimentar aplicat pe un impozit existent, adesea folosit în perioade de deficit ridicat, crize sau profituri excepționale. Fără suprataxă, impozitul standard pe profit în Franța este aproximativ 25%.

La polul opus, statele baltice, Estonia, Letonia și Lituania, conduc topul. Letonia (92,8) urmează Estoniei, iar Lituania (81,8) se situează pe locul patru, după Elveția (86). Țările nordice, Suedia (76,1), Norvegia (68,8), Finlanda (66,8), Danemarca (64,3) și Islanda (63,7), sunt plasate la mijlocul clasamentului.

Țările din Europa Centrală și de Est au scoruri mai bune, în timp ce cele din Vest au rezultate slabe. În partea de jos se află Italia (50,3), Polonia (54,7) și Spania (57,9), după Franța. Portugalia (58,2), Regatul Unit (59,1), Irlanda (61,3) și Belgia (63,2) completează ultimele opt poziții. Ungaria (78,7), Cehia (77,4) și Turcia (75,9) se află printre primele zece, cu scoruri semnificativ mai mari decât cele ale celor mai slab clasate țări. Olanda (71,4), Austria (69,6), Germania (68,9) și Grecia (67,0) se situează la mijlocul clasamentului.

Topul țărilor europene după competitivitatea fiscală. Foto: Euronews

„În acest an, categoria impozitului pe proprietate și subcategoria stimulentelor fiscale pentru corporații au cea mai puternică corelație cu scorurile finale,” a spus Mengden.

Aceasta arată că scorurile țării depind major de două aspecte principale. Primul se referă la măsura în care impun taxe distorsionante asupra capitalului productiv, cum ar fi impozitele pe avere netă și pe activele companiilor, sau asupra tranzacțiilor precum vânzările de proprietăți, transferurile de acțiuni și majorările de capital.

Al doilea aspect privește complexitatea stimulentelor fiscale corporative, inclusiv „cutii de patente”, subvenții pentru cercetare și dezvoltare și utilizarea mai multor rate sau trepte de impozitare. De exemplu, Franța are doar 29 de puncte la categoria impozitului pe profit, în timp ce Italia are 58. La impozitul pe proprietate, Franța (41) se află pe locul cinci de la coadă, iar Italia (32) pe ultimul loc.

Pe lângă scorurile generale, raportul compară impozitul pe profit, impozitul pe venit, impozitul pe consum, impozitul pe proprietate și taxele transfrontaliere.

Germania depășește alte economii majore europene.

„Doi factori diferențiază Germania: taxele pe consum și cele pe proprietate,” a spus Mengden.

Baza TVA a Germaniei, măsurată prin raportul OECD, a fost de aproximativ 57% din consumul potențial în 2022. Excepția pentru TVA a întreprinderilor mici se aplică sub 25.000 € cifra de afaceri din anul anterior, începând cu 2025. În Italia limita e 85.000 €, iar în UK 90.000 £ începând cu aprilie 2024.

În afara impozitelor pe moștenire și transferul proprietăților, Germania evită taxe distorsionante asupra averii individuale, tranzacțiilor financiare, activelor bancare și impozitelor asupra firmelor care ridică capital prin acțiuni.

„Această abordare mai neutră a impozitării capitalului oferă Germaniei un avantaj semnificativ față de celelalte mari economii europene,” a adăugat Mengden.

:format(webp):quality(80)/https://www.putereafinanciara.ro/wp-content/uploads/2025/10/Angajatii-din-securitatea-cibernetica-se-confrunta-cu-epidemia-de-burnout-PUTEREA-FINANCIARA-1024x683.jpg)

:format(webp):quality(80)/https://www.putereafinanciara.ro/wp-content/uploads/2025/12/contact-anaf-telefon-asistenta-1024x682.jpg)

:format(webp):quality(80)/https://www.putereafinanciara.ro/wp-content/uploads/2025/10/Nvidia-investeste-1-miliard-de-dolari-in-Nokia-PUTEREA-FINANCIARA-1024x576.png)

:format(webp):quality(80)/https://www.putereafinanciara.ro/wp-content/uploads/2025/09/cele-doua-functii-1024x683.jpg)

:format(webp):quality(80)/https://www.putereafinanciara.ro/wp-content/uploads/2025/05/Screen-Shot-2025-05-28-at-11.45.48.png)

:format(webp):quality(80)/https://www.putereafinanciara.ro/wp-content/uploads/2025/12/Leonardo_Badea.jpg)

:format(webp):quality(80)/https://www.putereafinanciara.ro/wp-content/uploads/2025/02/contact-digi-telefon-deranjamente-1024x682.webp)

:format(webp):quality(80)/https://www.putereafinanciara.ro/wp-content/uploads/2025/05/girl-using-her-laptop-bed-1024x683.jpg)

:format(webp):quality(80)/https://www.putereafinanciara.ro/wp-content/uploads/2025/09/BVB-castiga-peste-65-miliarde-lei-intr-o-singura-saptamana-PUTEREA-FINANCIARA.jpeg)

:format(webp):quality(80)/https://www.putereafinanciara.ro/wp-content/uploads/2025/06/bvb-1024x643.png)

:format(webp):quality(80)/https://www.putereafinanciara.ro/wp-content/uploads/2025/10/Bursele-europene-isi-revin-spectaculos-impulsionate-de-gigantii-fashion-PF-1024x593.jpg)

:format(webp):quality(80)/https://www.putereafinanciara.ro/wp-content/uploads/2025/05/bvb.png)

:format(webp):quality(80)/https://www.putereafinanciara.ro/wp-content/uploads/2025/08/shutterstock_92312680-1-1024x535.png)